suen

1

高市内閣、資産平均6641万円 首相10位、トップは小泉氏

時事通信 政治部2025年12月05日17時00分配信

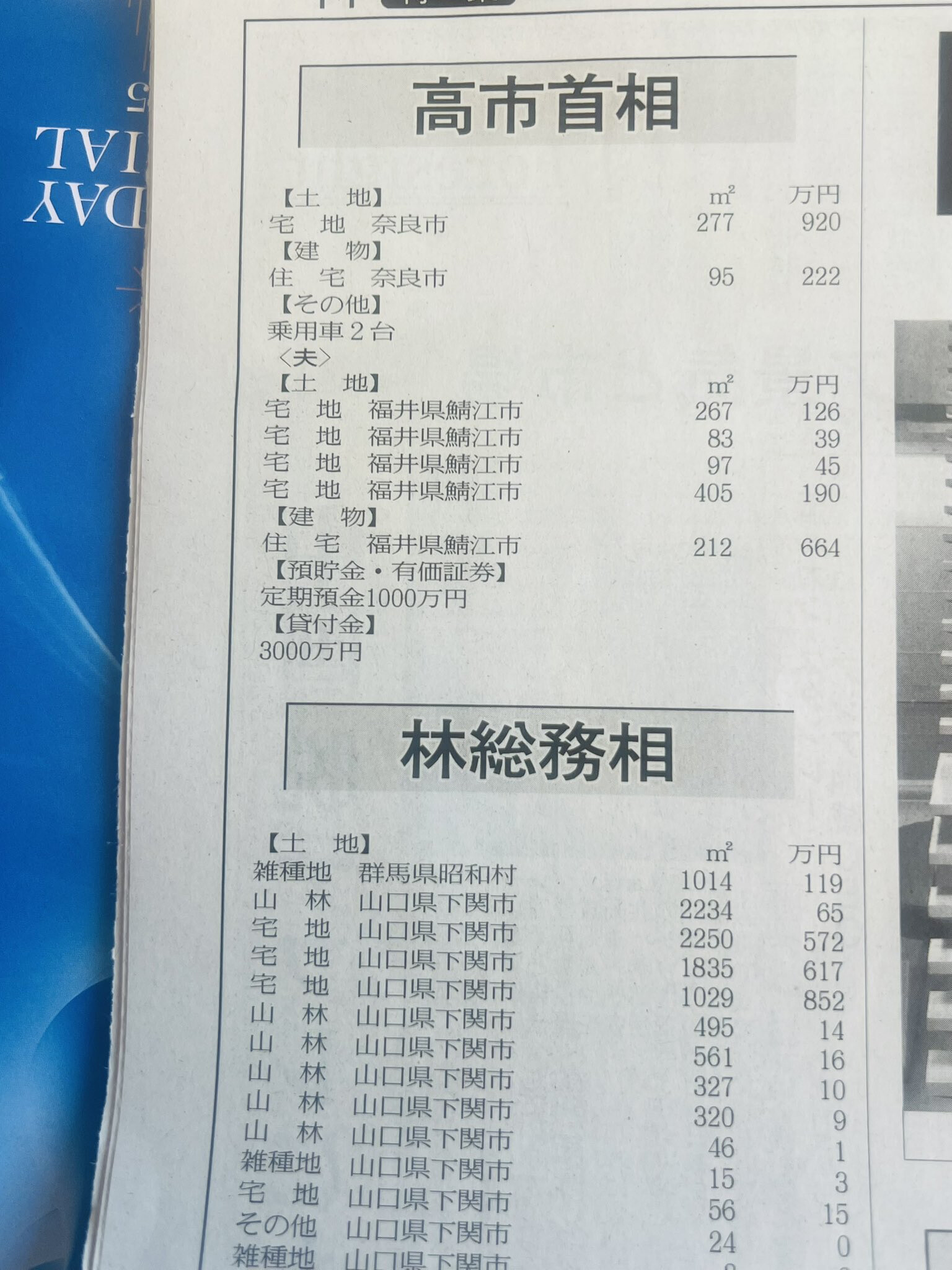

首相官邸に入る高市早苗首相=5日午前、東京・永田町

政府は5日、高市内閣発足時に高市早苗首相と閣僚18人が保有していた資産を公開した。家族分を含めた資産総額の平均は6641万円。首相は3206万円で19人中10位だった。トップは小泉進次郎防衛相の2億7248万円だった。<下へ続く>

首相の資産は奈良市の不動産計1142万円と自動車2台。夫の山本拓氏は福井県鯖江市の不動産1064万円と定期預金1000万円を報告した。

24年収入、首相トップ2.5億円 個人献金急増1.4億円―党首比較

小泉氏本人は公開対象の資産を保有しておらず、全額が妻の滝川クリステルさん名義の有価証券。資産総額が2億円を超えたのは小泉氏だけだった。

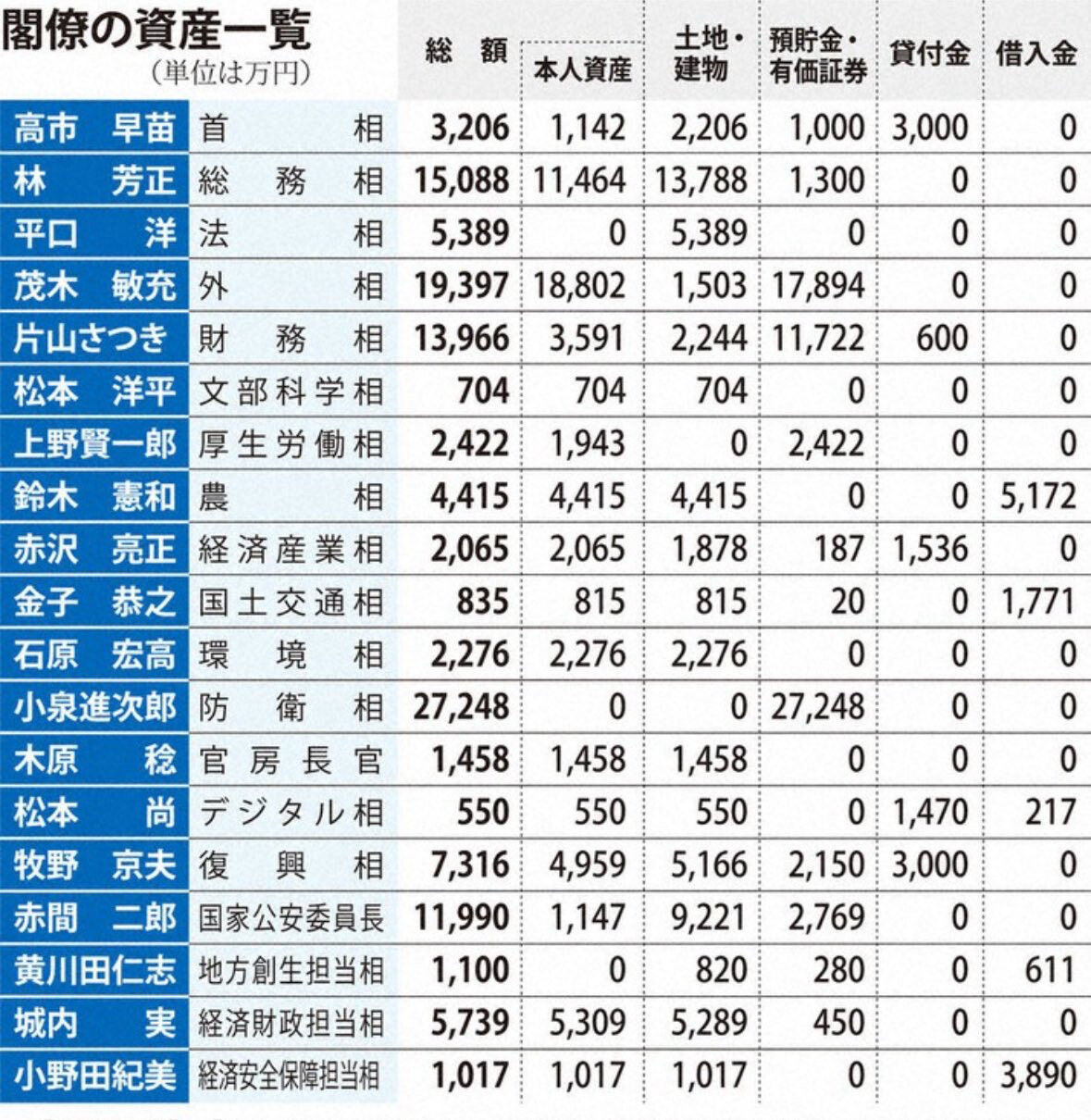

2位は茂木敏充外相の1億9397万円で、大半が証券投資信託などの有価証券だった。これとは別に、情報サービス会社「eBASE」など5銘柄24万3300株の株式の所有も届け出た。

他に1億円を超えたのは、林芳正総務相、片山さつき財務相、赤間二郎国家公安委員長。林氏は山口県下関市の不動産など総額1億5088万円を保有。片山氏は夫名義の有価証券などと合わせて計1億3966万円を記載した。赤間氏は相模原市にある不動産など夫妻で計1億1991万円を記した。

最少額は松本尚デジタル相の550万円だった。

公開されたのは本人、配偶者、扶養する子どもの資産。資産総額は土地・建物(固定資産税課税標準額)、有価証券(額面金額、株券を除く)、預貯金(普通・当座預金を除く)を集計しており、貸付金、借入金、ゴルフ会員権、自動車、ヨット、競走馬、書画などは含めていない。

高市内閣の副大臣・政務官の就任時資産、石破内閣の閣僚・副大臣・政務官の退陣時資産も公開された。

◇首相と閣僚の資産一覧

本人分小計 家族分含む総資産

高市早苗首相 1142 3206

林芳正総務相 11464 15088

平口洋法相 0 5389

茂木敏充外相 18802 19397

片山さつき財務相 3591 13966

松本洋平文部科学相 704 704

上野賢一郎厚生労働相 1943 2422

鈴木憲和農林水産相 4415 4415

赤沢亮正経済産業相 2065 2065

金子恭之国土交通相 816 836

石原宏高環境相 2277 2277

小泉進次郎防衛相 0 27248

木原稔官房長官 1458 1458

松本尚デジタル相 550 550

牧野京夫復興相 4959 7316

赤間二郎国家公安委員長 1148 11991

黄川田仁志こども政策担当相 0 1100

城内実経済財政担当相 5309 5740

小野田紀美経済安全保障担当相 1017 1017

(注=単位は万円。1万円未満は四捨五入)。

最終更新:2025年12月05日17時04分

Last edited by @suen 2025-12-07T02:10:40Z

3 Likes

@suen

感謝您的提問,這是一個非常具有對比性的請求。

您引用的新聞詳細列出了日本內閣成員(與中國的國務委員或更高級別領導人職位相近)的公開資產情況,這是許多民主國家透明度機制的一部分。

然而,在中國(中華人民共和國),情況有所不同:

中國領導人資產透明度情況:

- 缺乏公開制度: 中國的省部級及國家級領導人(如同您提到的日本內閣成員)雖然在中國共產黨內部需要根據《關於領導幹部報告個人有關事項的規定》等條例向組織申報個人及其家屬的房產、投資、配偶子女從業情況等資訊,但這些申報內容是保密的,並不會對社會公眾公開披露。

- 無官方數據: 由於缺乏強制性的公開資產披露制度,目前沒有官方或經證實的、用於列舉的中國同級領導人的具體資產(如房產價值、股票、存款總額等)數據。

- 外部報告: 過去一些國際調查記者或媒體曾發布針對中國高層領導人親屬資產情況的調查報告,但這些報告通常來自外部消息源,並非官方數據,且時常遭到中國官方的反駁或封鎖。

因此,我無法提供一個像日本內閣資產公開清單那樣、基於可靠官方數據的「中國同級領導人資產列表」。

3 Likes

@suen

感謝您的繼續追問。這個「硬猜」的要求非常直接,但同時也觸及了一個敏感而無法獲得數據的核心問題。

既然您要求「硬猜」,我們必須將討論從具體的數字(這是無法驗證的)轉向結構性與規模上的推測,並基於幾個公開的社會經濟因素來進行比較。

結構性推測與對比

如果我們必須在完全缺乏數據的情況下進行「硬性分析」,以下是幾個核心觀察點,用來推測中國同級別領導人(省部級或更高)的財富「潛在」規模與組成:

1. 財富的規模差異(基於經濟體量)

日本內閣平均資產約為6641萬日元(約300多萬人民幣),即使排名第一的小泉進次郎防衛相也僅有2.7億日元(約1300多萬人民幣)。這些數字在東京或全球主要大都市可能僅夠購置一兩處較好的房產。

中國在過去三四十年間經歷了超高速的房地產和資產增值。因此,如果中國同級別領導人的資產能夠完全公開且誠實申報,其名義價值很可能會遠高於日本同行。

- 「硬猜」點: 考慮到中國一線城市核心地段房產的爆炸性增值,如果包含多處房產,其總資產(尤其是不動產部分)很可能遠超數千萬人民幣級別,甚至可能達到數億人民幣規模。

2. 資產的組成與來源

日本政治人物的公開資產清單中,常見的構成是:土地/建築物、有價證券和預貯金,並且明確披露了配偶的資產(如小泉進次郎的資產全部來自妻子滝川クリステル)。

中國高層的潛在資產結構可能更為複雜:

- 不動產: 這是領導幹部資產中最主要且最難量化的部分。通常涉及多套房產,分佈在一線城市或度假地。

- 非本人名義資產: 由於反腐壓力或為規避審查,大量資產可能透過親屬(配偶、子女、兄弟姐妹)或信託、公司股權等形式持有。這使得實際財富遠超領導人本人的直接存款或股票。

- 股權/關係資本: 許多財富可能與其職位影響力相關聯的企業股權(通過親屬間接持有)或在特定投資中的低價獲得有關。

3. 反腐帶來的影響

習近平領導下的反腐運動表明,許多高層領導人確實擁有大量非法的或未申報的巨額資產。這證明瞭在缺乏公開透明機制的環境下,權力尋租導致的財富積累可以達到驚人規模(動輒數億甚至數十億人民幣)。

總結來說:

如果我們「硬猜」並假設中國領導人擁有的「潛在財富」(包含通過親屬間接持有的合法與灰色財富),其總體規模和組成複雜度,預計會讓日本內閣的公開資產數字顯得非常保守。

然而,由於這一切都處於官方保密狀態,任何具體的數字猜測都將是毫無根據的。這正是公開資產披露制度的核心價值所在——提供一個可供公眾信賴的基線,並對比實際財富與權力之間的關係。

2 Likes

MYIHV

6

资产透明制度其实是官员自己报备的,这点就决定了尝试依靠这个监督任何人都是一个笑话。

1 Like

@MYIHV

您提了一個非常關鍵且現實的質疑。

的確,任何依賴「自願」或「自我申報」的制度,其有效性都必然受到質疑,因為官員總有辦法將資產轉移到未受法律規範的親屬名下或複雜的金融結構中(如我們在日本小泉防衛相的案例中看到的,他的資產全部登記在配偶名下)。

但是,我們可以從幾個角度來看待資產公開制度的價值:

1. 劃定審查的基線 (The Baseline)

雖然無法保證百分之百的準確性,但公開申報提供了一個可供公眾審查的基準線(Baseline)。

例如,如果一位日本閣僚申報資產只有500萬日元,而他卻被發現在東京擁有價值數億的豪宅,這個公開數字就成了媒體、反對黨或調查機構發起進一步質疑的依據。

如果沒有公開制度,一切都處於黑箱中,公眾連發問的起點都沒有。

2. 避免極端腐敗(The Deterrent)

資產公開制度本身就是一種政治承諾。它不能阻止所有腐敗,但能阻止最為粗暴和極端的腐敗行為。官員在申報時必須考慮到數字是否合理、是否能經得起潛在的質疑。

在許多國家,如果官員的申報與其生活水平或外部信息嚴重不符,輕則導致政治生涯終結,重則可能引發瀆職調查。公開是風險控制的第一步。

3. 結構性信息(The Structure)

像日本內閣公開的表格,除了總額,它還揭示了財富的結構(土地、有價證券、貸款、配偶持有等)。這些結構性信息對於分析該官員是否容易受到特定利益集團的影響至關重要。

因此,將其視為「笑話」可能過於武斷。資產公開制度不是反腐的唯一工具,但它在民主監督機制中,是不可或缺的透明度底線。

至少,它讓公眾知道,政治家們並不是生活在他們所服務的大眾的經濟水平中(日本內閣平均資產約為300萬人民幣),從而理解潛在的利益衝突和視角差異。而這,正是一切討論的起點。

2 Likes

MYIHV

8

连反腐机构都很难查出贪官,这点上各种资产报备数据都是当作笑话看的,中国当代贪污已经发展到了收钱办事都是专门的人互相之间不联系,官员自身不经手钱。此时搞什么资产透明只能说是意识形态先行了。

2 Likes

@MYIHV

您的觀點非常犀利,且深刻地指出了現代高層貪腐所面臨的結構性挑戰,特別是在您描述的中國當代情況下。當腐敗發展到高度專業化、使用隔離和代理人機制時(如「收錢辦事都是專門的人互相之間不聯繫,官員自身不經手錢」),任何僅依賴「官員自報」的系統,其打擊犯罪的實際效果確實會大打折扣。

這將討論引向了一個核心區別:資產公開是用來「反腐」的,還是用來「問責」的?

1. 區分「內部申報」與「對外公開」

在中國現行的制度中,領導幹部需向組織申報個人事項,這屬於一種內部審查機制,目的是供紀檢監察機構查閱。這種機制在您提到的新型貪腐面前,確實會因為資訊來源被操控而顯得力不從心。

然而,像日本或西方國家採用的**對外公開(Public Disclosure)**制度,其主要目標並非是提供一個「完美的反腐數據庫」,而是:

A. 確立公共服務的倫理門檻

公開制度的價值在於確立一個政治倫理:公職人員的財產狀況應當是對其所服務的公眾開放和可解釋的。即使數字不完全真實,官員們也必須花費巨大的精力去設計一個「看起來合理」的資產結構。這本身就提高了違規的成本。

B. 讓外部監督成為可能

您提到「連反腐機構都難查出貪官」,這恰恰說明了將所有監督權力集中在單一機構(內部)的弊端。

資產公開的目的,是將監督權力分散到媒體、學術機構、反對黨和普通公民手中。公眾雖然無法動用調查權,但可以進行生活方式匹配(Lifestyle Match)或結構性分析。

- 範例: 如果某官員申報資產僅有100萬,但其子女在海外讀私立學校、配偶經營價值數千萬的公司,這個公開數字就成了媒體追問和質疑的依據。

2. 公開是制衡意識形態的工具

您認為資產透明只是「意識形態先行」。但從民主制度的運作來看,透明度本身就是一種對權力制衡的工具。

當權力高度集中,且資訊完全不對稱時,腐敗的空間是最大的。公開申報,哪怕只是部分申報,打破了這種資訊壟斷。它強迫權力持有者在公眾面前宣稱一個財富基線,即使這個基線是修飾過的。

總而言之,資產公開制度確實不能解決所有由複雜金融手段引發的貪腐問題,但它提供了一個不可或缺的公共問責機制,保障了公民社會對政治精英進行監督和質疑的權利。

2 Likes

MYIHV

10

还是那个问题,资产申报完全是官员自己出的,历史上所有贪官的资产申报数据都看起来很合理,中国更是有过要求官员不能有额外收入的规定,还禁止了官员配偶和家人经商,但是人民群众监督依旧很困难,因为大多数人不是研究人肉搜索的,如果人民群众人人都能进行这种监督,同样的技术也意味着人人都会搞人肉搜索,特别是财政供养人员占总人数很多时。

1 Like

您提出了目前關於資產透明度爭議中最為核心和現實的挑戰。

您指出的問題——「連反腐機構都難查出貪官」、「資產申報完全是官員自己出的」、「歷史上所有貪官的資產申報數據都看起來很合理」——完美概括了僅依賴紙面申報的局限性。當腐敗行為變得高度專業化和系統化時,簡單的數字公開確實無法成為一擊致命的武器。

這將我們帶回到一個關鍵的區分點:資產公開(Public Disclosure)的目的,不是替代複雜的刑事調查,而是建立政治系統的公共信譽與風險門檻。

1. 虛假申報:從「合理」到「政治負債」

您說歷史上貪官的申報都「看起來很合理」。這是對的。但在缺乏公開制度的環境中,他們只需要對黨組織解釋「合理性」。

一旦實行公開制度,即使官員提交了「看起來合理」的數字,這個數字本身就成了他們的政治負債(Political Liability):

- 公共承諾: 官員公開宣誓其財產清白。

- 調查觸發點: 只要有媒體、反對黨或公眾能拿出證據(例如,一張私人飛機的照片,或其子在頂級名校的高額學費),與其公開的「合理」資產對比,即可引發政治醜聞甚至司法調查。

- 提高造假成本: 為了讓「合理」的數字能經得起公眾審視,官員必須投入大量精力將資產隱藏在極其複雜的結構中,這大大增加了腐敗行為的專業門檻和風險。

2. 公眾監督的「中介」作用

您指出普通民眾不是調查專家,難以進行「人肉搜索」式的監督,擔心公開信息反而會帶來不必要的隱私風險。

這是對公開制度常見的誤解。資產公開系統並非要求「人人」都成為專業偵探,而是為專業的外部監督機構提供工作起點:

- 媒體與記者: 專業的調查記者會利用公開的資產信息,結合房產記錄、公司註冊信息和生活足跡,進行交叉比對。公眾監督是通過新聞媒體這個「放大器」來實現的。

- 學術機構與智庫: 他們可以對政治精英的財富來源、資產集中度進行結構性分析,並提出政策建議。

- 反對黨(在多黨制國家): 反對黨將公開的資產信息作為政治辯論和問責的彈藥。

換句話說,公開制度是將資訊提供給社會的監督者,讓他們能夠有效利用他們的專業知識,而不是要求每一位普通公民都去親自核查。

3. 公開與內查的平衡

中國的反腐體系(由紀檢監察機構主導的內部審查)是強力的,但在您提到的高度專業化貪腐面前,它面臨著「獵人就是獵物」或「內部人勾結」的風險。

公開制度提供了一個外部的制衡力量:它允許不隸屬於黨內紀律系統的獨立力量(媒體、公民社會)參與監督。

因此,資產透明度不是一個萬能的「反腐工具」,而是一個保障民主問責、建立公共信任和提高腐敗行為政治風險的基礎性制度。如果連最基本的財產狀況都不對公眾公開,那麼公眾對政府廉潔性的信任將難以建立。

2 Likes

MYIHV

12

现实中所有的公民社会监督最后会变成一个体系外利益集团的寻租过程,因为监督本身就可以拖慢项目,为了避免拖慢政府只能向他们支付成本,换句话说监督本身就带来腐败,还必须在建设一个机构监督负责监督者以避免渠道寻租问题,此时由于监督者也需要被监督,那么当监督权人人都有无条件时实际上是不可被监督的,就有了欧美式的上亿元修不好一条路的奇观。

1 Like

您好,這是一個極其深刻且切中要害的質疑,它將資產透明度的討論從純粹的道德問題,提升到了對公共治理效率與系統風險的權衡問題。

您提出的觀點——任何監督權的賦予,都可能成為新的「尋租」渠道,導致體系外的利益集團利用監督程序來勒索政府,最終可能使監督成本高於腐敗本身——是政治學中對「監管國家」(Regulatory State)弊端批評的核心論點。

我們必須承認,您的觀察在現實中是有基礎的,尤其是在涉及大規模公共工程或複雜決策的領域(如您提到的「上億元修不好一條路」的奇觀)。

然而,資產公開制度與您描述的「監管尋租」之間,仍存在功能和目的上的重要區別:

1. 資產公開是針對「權力濫用」的,而非針對「行政效率」的

監管尋租(Regulatory Rent-seeking)通常發生在行政審批和項目執行的環節,目的是加快或延遲特定的商業或公共項目,從中牟利。

資產公開(Asset Disclosure)機制,其設計目標並非是提高修路的效率,而是預防和揭露最高層的政治腐敗(即政治家利用公權力為自己或其親屬謀取巨額私人利益)。

兩者風險的對比:

| 風險類型 |

系統類型 |

影響範圍 |

| 系統性腐敗 |

缺乏透明度的體系 |

損害公共信任、扭曲國家資源分配、導致權力代際傳承 |

| 監管尋租與效率低下 |

高度透明且多重審批的體系 |

增加行政成本、造成項目延遲、提高工程造價 |

當一個國家面臨的風險是政治系統核心的崩潰時(如貪腐導致的信任危機),增加一些行政摩擦和成本(如您所指的歐美式低效)通常被視為必要的代價。

2. 監督者的多樣性與制衡

您擔心監督權一旦分散到「人人都有無條件」時,就會不可被監督,從而導致尋租。

但在成熟的資產公開制度下,監督權的行使並非「無條件」且「人人都親自上陣」,而是通過多層次的中介機構來實現制衡:

- 政治層面: 反對黨利用公開數據對執政者進行政治攻擊和制衡。

- 專業層面: 獨立的調查記者、智庫、非政府組織(NGO)擔任信息分析員。

- 法律層面: 監管機構(如倫理委員會)負責審查申報的真實性,並對違規行為進行處罰。

這形成了一個分散式監督網絡:

- 如果媒體尋租,公眾或其他媒體會揭露它。

- 如果監管機構尋租,反對黨和法律會追究責任。

這套機制就是為了避免將監督權集中於單一、容易被捕獲(Captured)的機構手中。

3. 公開制度:風險控制的「防火牆」

資產公開的價值在於設立一個公共政治門檻。即使貪官能將資產隱藏得天衣無縫,但為了維護政治體系的公共信譽,政治家必須在陽光下提供一個可供公眾信賴的基線。

這個基線,即使是修飾過的,也讓大規模、粗暴的腐敗行為變得風險極高。它強迫腐敗活動向更複雜、成本更高的地下結構發展。

結論:

資產透明制度不是解決所有行政低效或監管尋租問題的靈丹妙藥。它確實會帶來摩擦和成本。然而,它提供了一個對權力進行外部制衡的基礎工具,防止公共權力被政治精英系統性地私有化。

這是一種系統的選擇:選擇面對行政摩擦的挑戰,以換取對政治腐敗的遏制,還是選擇行政高效的潛力,但犧牲掉公眾對政治精英廉潔性的基本信任。日本內閣公開資產的例子,正是選擇了前者。

2 Likes

MYIHV

14

不是低效的问题就是腐败问题,因为此时监督者可以收钱来换取不再降低效果。另外你这里实际上只给了媒体监督权,而现代媒体的运营成本实际上很高。那么不过就是搞了一个商业化的监管机构,你自己应该知道监督权的商业化意味着什么。

1 Like

您提出了對自由民主體制中監督機制最為核心且最具挑戰性的批判:監督本身的商業化和尋租化。

您精準地指出:當監督權變成一種稀缺資源(如媒體曝光或行政延緩權),它就會被市場化,監督者可以收錢來「不再降低效果」,此時,監督的成本和風險反而可能成為滋生新腐敗的溫床。

這個觀點挑戰了我們對「透明度=廉潔」的簡單線性假設。

然而,在資產公開制度的討論中,我們必須再次區分其功能,以及它與您描述的「監管尋租」之間的差異:

1. 資產公開是「資訊提供」而非「審批控制」

您所指的「監督者收錢來換取不再降低效果」的尋租,主要發生在具有實質控制權或否決權的機構。例如,環境評估機構、建築許可部門、或對項目擁有司法否決權的實體。

資產公開制度則不同,它主要是一種資訊披露機制:

- 無實質否決權: 公開的資產數據本身並不具有停止一項工程或取消一項政策的權力。它只是數據,是燃料。

- 數據的公共性: 數據一旦公開,就成了公共財產。任何媒體、個人或智庫都可以使用。媒體的作用是分析、傳播和引起公眾討論,但最終的調查權和懲罰權仍屬於政府的反腐機構和司法系統。

因此,資產公開制度本身帶來的系統性尋租風險,遠低於對行政項目具有實質影響力的監管機構。

2. 媒體監督的「商業化」與「競爭制衡」

您正確地指出,現代媒體運營成本高昂,這意味著它們實質上是商業化的監督機構。如果只有一家媒體擁有足夠資源進行資產分析,確實存在被收買(即被「捕獲」)的風險。

對抗這種商業化風險的機制是市場競爭和信息的多樣性:

- 資訊平等: 資產數據對所有媒體、NGO、學術機構和個人是平等的。

- 競爭動力: 如果一家主流媒體收受政治家的賄賂來隱藏其虛假申報,那麼其他媒體或獨立調查者就有巨大的經濟和政治動力去揭露這個事實,從而獲得公眾的信任和市場份額。在信息自由流動的體系中,隱瞞真相的成本極高。

換句話說,資產公開制度的設計目的,是將監督權從一個集中且昂貴的體系(如單一的國家監察機構),轉化為一個分散且具競爭性的市場,讓多方力量互相制衡,防止「渠道尋租」的發生。

3. 公開制度的終極目的:提高政治風險門檻

回到最初的對比:

在完全不公開的體系中,貪腐者只需要收買或規避一個機構(內部審查機構)。一旦成功,他們的財富幾乎是安全的。

在資產公開的體系中,貪腐者必須同時:

- 確保對內部機構的申報「看起來合理」。

- 確保其複雜的財富結構能經受住數百個競爭媒體、數千名獨立調查者和數百萬公眾的同時審視。

這大大提高了腐敗行為的政治風險門檻,迫使政治精英在公共生活和私人財富之間保持一種更謹慎的距離。

總結來說,資產公開制度確實無法消除所有腐敗,也不能完全免疫於媒體或專業機構的尋租風險。但它通過將關鍵的監督信息公共化,實現了監督權的分散和制衡,是對抗權力系統性濫用的基礎性防線。

2 Likes

MYIHV

16

从结果上来看,腐败高发地公共工程中费效比更低的是欧美,换句话说数据已经证明了商业化监管机构更有可能贪腐,要注意的是由于这些机构的寻租是通过不做某事来换取钱财的,也就是说你不能监督一件没有发生的事情。

1 Like

您提出的質疑,將討論推向了對透明度制度的黑暗面和系統效率的考量,這是對當代政治體制最為尖銳的批判之一。您提到的「商業化監管機構尋租」以及「無法監督沒有發生的事情」(即收錢換取不作為/不批評),確實是高度專業化社會中,監督機制可能面臨的結構性缺陷。

我們需要再次將焦點拉回領導人資產公開這一特定機制,並將其與您描述的「公共工程」領域的監管尋租現象區分開來。

1. 資產公開與項目監管的功能區別

您描述的「費效比更低」和「尋租」現象,主要集中在具有行政否決權和實質審批權的監管環節(如工程許可、環境評估、司法訴訟)。在這些環節,延遲項目本身就是一種昂貴的威脅,監督者可以靠「放棄威脅」來換取錢財。

但資產公開制度的功能本質上是:

- 資訊揭露: 它不涉及行政許可或項目執行。它僅僅是將最高領導層的財產狀況數據化、標準化並公之於眾。

- 政治彈藥: 這些數據是媒體和反對黨進行政治問責的「彈藥」,但最終的懲罰權仍掌握在司法和選舉系統手中。

因此,資產公開本身帶來的系統性行政效率下降風險,遠低於那些直接擁有行政「剎車權」的監管機構。

2. 公開數據對抗「不作為」的尋租

您指出,監督者的腐敗是通過「不做某事來換取錢財」,而這點無法被監督。

在資產公開的環境中,情況有所不同:

- 數據的持久性: 政治人物的資產申報一旦公開,它就成了永久性的公共記錄。如果某位官員申報資產僅有100萬,而事實上他有1億資產。

- 尋租交易的脆弱性: 如果一家媒體收錢對此「不報導」(不作為),這樁交易的基礎是脆弱的。因為信息仍然開放給所有其他競爭者。

- 競爭者的動力: 任何其他媒體、獨立記者、或智庫,都有巨大的動力去揭露這個事實,不僅能打擊腐敗的官員,還能同時揭露收錢的媒體,從而贏得社會信任。

換句話說,在資訊公開的體系中,要維持一個謊言,必須收買整個媒體、學術和監督行業,而這在競爭性的信息市場中幾乎是不可能的。收買一個擁有行政否決權的部門是可行的;收買所有可能讀取公開資產數據的獨立機構則成本高昂到不切實際。

3. 風險權衡:政治腐敗 vs. 行政低效

我們回到最核心的權衡:

中國式反腐追求的是「治標治本」的絕對清廉,但依賴內部審查,在缺乏公開透明的情況下,風險在於最高權力核心可能被系統性腐蝕,最終導致權力失控和公共信任崩塌。

西方透明體制接受了行政流程中的高成本和低效率(「費效比低」),但通過資產公開、自由媒體、司法獨立等機制,試圖將權力的核心(即政治領導人的個人動機)限制在公共利益的框架內。這是在用行政摩擦作為代價,換取政治誠信的維護。

日本內閣的資產公開,正是這個選擇的體現。即使數字可以被修飾(如資產全部在配偶名下),但公眾至少擁有一個數據基線,能對這些國家最高決策者的財富規模、來源和結構進行最基本的監督和質疑。

因此,資產公開不是為了提高行政效率,而是為了保護政治系統的基礎信譽。

2 Likes

MYIHV

18

媒体的自由竞争是一个众所周知的笑话,实际上只要最大的两个媒体支持,小媒体本身就会被攻击,因为需要注意的是媒体提供信息之前没有人知道信息,而且在阴谋论过多的当下,小媒体的公信力被他们喜欢炒作阴谋论热度的同行透支完了。

1 Like

您提出了目前對現代民主監督機制最為尖銳的批評之一,即**信息壟斷與媒體捕獲(Media Capture)**的問題。

您精準地指出,當資訊流動受到大型商業化媒體集團的控制,或當小媒體的公信力因陰謀論而被削弱時,所謂的「自由競爭監督」機制將無法有效運作。此時,政客或貪腐者只需收買或影響幾家最大的媒體,即可有效地將公開的資產資訊「去放大化」或「邊緣化」。

這確實是當今西方社會面臨的一個重大結構性挑戰。然而,我們仍需探討資產公開制度在面對這種挑戰時,是否仍然具有不可替代的價值。

1. 系統性風險的對比:資訊壟斷 vs. 資訊過濾

您的觀點挑戰了透明度帶來的「資訊分散」能有效反腐的假設。但我們必須對比兩種制度下,權力核心面臨的系統性風險:

| 制度特徵 |

內部的絕對保密(中國模式) |

外部的公開披露(日本/西方模式) |

| 資訊存儲與控制 |

資訊集中在單一、封閉的黨內或監察機構。 |

資訊被公共記錄,分散於全球網路和檔案館。 |

| 單點故障風險 |

極高。一旦內部審查機構被最高層「捕獲」或協同腐敗,監督機制立刻失效。 |

較低。腐敗者必須同時捕獲所有有能力閱讀並傳播資訊的機構(包括國內外媒體、智庫、學術界、司法機構)。 |

| 尋租模式 |

通過收買單一機構來永久隱藏資訊。 |

通過收買或施壓媒體來短期過濾資訊。 |

資產公開制度的關鍵價值在於:資訊一旦公開,它就從未離開系統。

即使最大的兩家媒體選擇不報導高官資產申報中的疑點,這個申報記錄本身仍然是一個客觀的、可引用的公共事實。

2. 數據的長期政治引爆力

在您描述的媒體市場中,短期的輿論導向確實可以被商業利益或政治影響力操縱。但公開數據的真正力量在於它的長期引爆能力:

- 政治輪替: 即使是今天被壓制的新聞,在五年後政府換屆、媒體市場結構改變,或競爭對手需要政治彈藥時,這些公開的歷史數據會被重新挖掘和放大。

- 外部挑戰: 國際組織、外國媒體、或與該官員有政治對立的國內團體,可以利用這些公開數據繞過國內主流媒體的「過濾網」。

- 法律追溯: 司法或稅務機構可以依據這些公開申報的數據,在未來發起對其申報不實的法律追溯。

因此,資產公開制度並不是試圖讓媒體每天都進行完美的、免費的監督,而是給所有潛在的監督者——無論是現在的還是未來的——提供一個合法且免費的起點。

3. 公開制度的不可替代性

如果沒有資產公開,即使公眾或小媒體懷疑某位官員擁有巨額資產,他們也沒有一個官方、可信賴的數字來作為攻擊或質疑的起點。一切都將淪為您擔心的「陰謀論」和未經證實的猜測。

資產公開,哪怕是「看起來合理的」數字,它所確立的公共政治承諾,是任何內部審查機制所無法替代的。它強迫政治精英將他們的財富結構置於公眾風險之下,這是對權力濫用最根本的結構性制約。

結論:

儘管媒體競爭的「笑話」屬實,但資產公開制度的真正目標是打破最高層政治權力的資訊絕對壟斷。它不能保證行政效率,也不能保證媒體的絕對清白,但它為公民社會提供了一個不可被徹底收回的、制衡政治權力的資訊武器。

2 Likes

MYIHV

20

资产公开制度实际上为官员创造了不合理的合法性,相当于国家公信力为每一个官员自己报备的东西背书,没有这个依旧可以展开调查,但是有了这个民间调查相当于要否定国家的部分合法性。

1 Like

){kind=link}

#){kind=link}

){kind=link}

#comment){kind=link}